はじめに

家計を見直そうと思ったとき、

多くの人が一度はやるのが「家計の比較」だと思う。

- 平均的な生活費と比べてどうか

- 同年代・同世帯と比べて多いのか少ないのか

- SNSで見る家計と比べて自分は大丈夫なのか

僕も例外ではなかった。

家計簿をつけ始めた頃、

「この家計は正しいのか?」を確かめたくて、

とにかく他人の家計を探しては比べていた。

先に結論を書く。

僕は今、

家計を他人と比較することをほぼ完全にやめている。

理由はシンプルで、

比較しても家計は安定しなかったからだ。

この記事では、

家計を比較し続けていた僕が、

なぜそれをやめる判断に至ったのかを整理する。

結論:家計は「比較」では良くならなかった

家計比較をしていた頃の僕は、

一見すると「ちゃんと考えている人」だったと思う。

- データを見る

- 他人の家計を研究する

- 自分の支出をチェックする

でも実際は、

考えているようで、判断が増えていただけだった。

比較すればするほど、

- 自分は使いすぎているのでは

- もっと削れる余地があるのでは

- 今のやり方は間違っているのでは

と、不安が増えていった。

そこで僕は、

家計を見る基準を「比較」から「自分のルール」に切り替えた。

僕が家計を比較していた頃の状態

平均値を基準に安心と不安を行き来していた

総務省の統計、家計調査、

「平均的な◯人世帯の生活費」。

それを見るたびに、

- 平均より低い → 少し安心

- 平均より高い → すぐ不安

という状態を繰り返していた。

でも冷静に考えると、

平均値は「誰かの生活」であって、

僕の生活ではない。

SNSの家計投稿に振り回されていた

SNSでは、

- 節約がうまくいっている家計

- 投資と両立できている家計

- 無駄がなさそうな支出

が目に入る。

それを見るたびに、

自分の家計の粗探しが始まっていた。

比較対象が増えるほど、

「何を基準にすればいいのか」が分からなくなった。

家計比較で分かったこと

比較を続けていて、

当たり前ではあるけど気づいたことがある。

条件が違えば、正解も違う

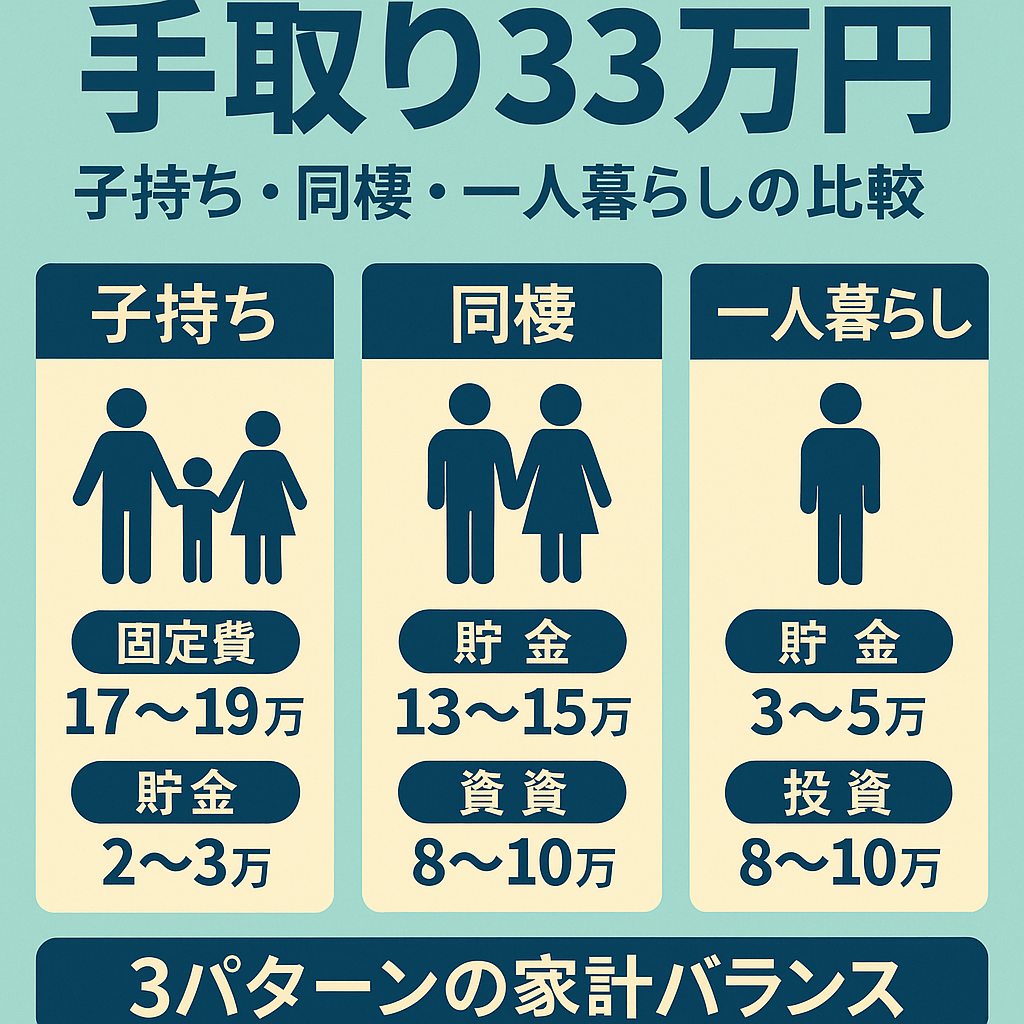

| 比較項目 | 実際に違っていた点 |

|---|---|

| 世帯人数 | 単身・同棲・家族 |

| 住居費 | 持ち家・賃貸・地域差 |

| 収入の安定性 | 固定・変動 |

| 価値観 | 何にお金を使いたいか |

これだけ条件が違えば、

家計の正解が同じなわけがない。

それなのに、

結果だけを比べて一喜一憂していた。

比較しても「次に何をするか」は決まらなかった

家計比較をしても、

- 明日から何をやめるか

- 来月どう変えるか

は、実は何も決まらなかった。

数字や他人の事例は増えるのに、

自分の判断が残らない。

これが一番の問題だった。

僕が家計を比較しないと決めた理由

比較は「判断を増やす行為」だった

比較するたびに、

- これは多いのか

- ここは削るべきか

という判断が増える。

家計を楽にしたかったのに、

逆に考えることが増えていた。

家計は「正しさ」より「安定」が重要だった

家計管理で一番大事だったのは、

- 正しいかどうか

- 理想に近いか

ではなく、

続いているかどうかだった。

比較は、

その安定を壊しやすかった。

今はどう家計を見ているか

今の僕は、

家計を次のように見ている。

| 見る基準 | 見ない基準 |

|---|---|

| 自分の生活満足度 | 他人の支出 |

| 続けられる支出額 | 平均値 |

| 判断回数 | 理想的な割合 |

決めているのは、

「どれだけ削るか」ではない。

**「どこで迷わないか」**だ。

家計が楽になった理由

家計比較をやめてから、

- 家計のことで考える時間が減った

- 数字を見る頻度が下がった

- 他人の生活が気にならなくなった

結果として、

家計は「管理対象」から「生活の一部」に戻った。

こんな人には合う / 合わない

合う人

- 家計で迷うことが多い

- 他人の家計を見て不安になる

- 続けられる形を作りたい

合わない人

- 数字比較が楽しい

- 他人と競うのが好き

- 家計管理をゲーム感覚でやりたい

よくある勘違い

「比較しない=無計画」

「平均を見ない=危険」

僕の場合は逆だった。

比較しない方が、家計は安定した。

関連記事

- https://tsumiboku.com/kakei-review/

- https://tsumiboku.com/kakei-simulation/

- https://tsumiboku.com/nisa-change-life/

まとめ

家計を比較するのをやめたのは、

現実から目を背けたからではない。

自分の生活に集中したかったからだ。

この記事は、

「正しい家計を作りたい人」向けではない。

「家計のことで消耗したくない人」

に向けた、僕の判断の記録だ。